Page 27 - 钒钛标准之声第2期

P. 27

原料生产情况见图 9。由图可见,中国

是酸溶钛铁矿的主要产出国,其次是

中东和非洲地区;中东和非洲、北美、

中国、西欧四地是钛渣的主要生产地

区;中东和非洲还是氯化钛铁矿、天

然金红石的主要产出地区;澳大利亚

的人造金红石和锆英砂产量较大。

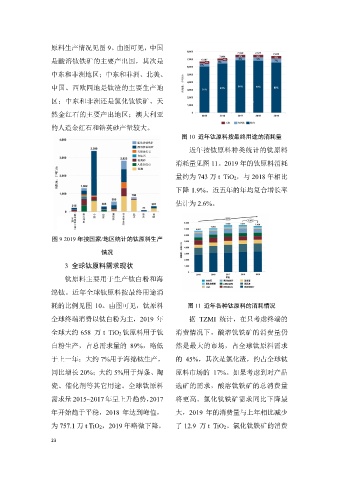

图 10 近年钛原料按最终用途的消耗量

近年按钛原料种类统计的钛原料

消耗量见图 11。2019 年的钛原料消耗

量约为 743 万 t TiO2,与 2018 年相比

下降 1.9%。近五年的年均复合增长率

估计为 2.6%。

图 9 2019 年按国家/地区统计的钛原料生产

情况

3 全球钛原料需求现状

钛原料主要用于生产钛白粉和海

绵钛。近年全球钛原料按最终用途消

耗的比例见图 10。由图可见,钛原料 图 11 近年各种钛原料的消耗情况

全球终端消费以钛白粉为主,2019 年 据 TZMI 统计,在只考虑终端的

全球大约 658 万 t TiO2 钛原料用于钛 消费情况下,酸溶钛铁矿的消费量仍

白粉生产,占总需求量的 89%,略低 然是最大的市场,占全球钛原料需求

于上一年;大约 7%用于海绵钛生产, 的 45%,其次是氯化渣,约占全球钛

同比增长 20%;大约 5%用于焊条、陶 原料市场的 17%。如果考虑到对产品

瓷、催化剂等其它用途。全球钛原料 选矿的需求,酸溶钛铁矿的总消费量

需求量 2015~2017 年呈上升趋势,2017 将更高。氯化钛铁矿需求同比下降最

年开始趋于平稳,2018 年达到峰值, 大,2019 年的消费量与上年相比减少

为 757.1 万 t TiO2,2019 年略微下降。 了 12.9 万 t TiO2。氯化钛铁矿的消费

23